出品:新浪财经上市公司臆想院文爱 聊天

作家:新破钞方针/木予

艾媒扣问发布的《2024-2025年中国好奇赞佩破钞趋势知悉白皮书》提倡,跟着90后、00后等年青破钞群体成为“主力军”,为得志心思需求、酬酢属性和文化认可付费的好奇赞佩破钞应时而生,潮玩、积木等高心思附加值居品近五年阛阓限制年复合增长率均卓绝10%。调研数据裸露,一半以上的年青破钞者每月好奇赞佩破钞频次为3-5次,好奇赞佩破钞平均占其月开销的27.6%。

正因如斯,“潮玩第一股”泡泡玛特在阅历了长达两年的低谷期后,市值重回“千亿俱乐部”,股价在近一年内飙升逾400%,较最低点反弹10倍多余,被誉为年青东谈主的“塑料茅台”。相似具备好奇赞佩破钞属性的积木玩物品牌布鲁可,自2025年1月得手登陆港交所后,股价扫数震憾走高,4月2日盘中更是冲破150港元/股,最高点与刊行价比拟翻了2.61倍。

两家公司2024年的功绩发达也可圈可点。诠释期内,泡泡玛特完了总营收130.38亿元,同比权贵增长106.9%;经诊疗纯利(非国际财务诠释准则)录得34.03亿元,同比进步185.9%。布鲁可营收限制则约为22.41亿元,同比大幅增长155.6%;诚然年度蚀本录得3.98亿元,但若剔除可革新可赎回优先股的公允价值变动、上市开支以及以股份为基础的薪酬影响,公司经诊疗年度利润(非国际财务诠释准则)高达5.85亿元,较2023年激增702.1%。

值得玩味的是,年报发布后,成本阛阓对待两家公司的格调却有所分化。泡泡玛特的股价小幅着逾期飞快回升,模范发稿日区间累计增幅约6.3%。而布鲁可的股价却束缚下挫,从4月3日驱动麇集五个往复日收跌,时辰累计跌幅达22.4%,市值挥发上百亿港元。下半年功绩增速放缓、IP版权隐忧未解、国际化根基不稳,投资者们关于其复制泡泡玛特的得手似乎持怀疑格调。

奥特曼下半年收入环比下滑 畅销授权IP版权三年内到期

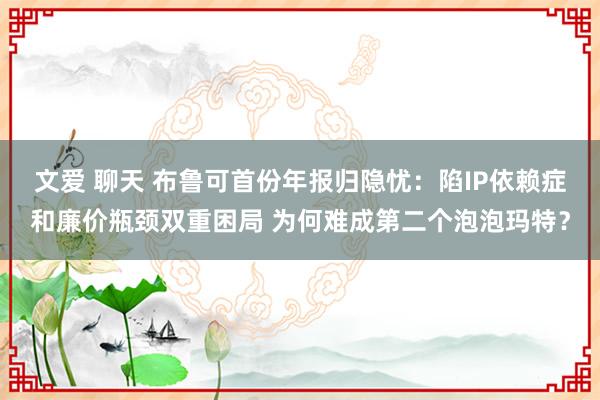

联接招股书败露的财务数据分析文爱 聊天,布鲁可2024年上半年收入约10.46亿元,下半年仅环比增长14.2%至11.95亿元,而2023年下半年收入较上半年增幅约为82.9%。增长乏力的主要原因之一,是中枢IP奥特曼拼搭变装类玩物发达疲软。据年报败露,2024年布鲁可的授权IP数目从27个扩大至50个,但最获利的照旧只消一个奥特曼。

诠释期内,奥特曼IP产生的收入悉数10.96亿元,约占公司总营收的48.9%,比变形金刚、勇士无尽和假面骑士三大畅销IP收入总和还要多出1.62亿元。而奥特曼IP年收入中约6.01亿元发生于上半年,下半年IP收入环比不增反降17.6%。对比2023年下半年,奥特曼IP收入较上半年提高了73.1%。

细究背后的原因,一方面,布鲁可的奥特曼IP并不具有排他性,万代南梦宫、奇妙积木和中动玩物等不少玩物品牌也在坐褥销售同类授权拼搭类玩物,均分了布鲁可本就有限的阛阓份额。另一方面,奥特曼动作经典IP诚然具有永恒人命力,但阛阓热度存在周期性波动,尤其在穷乏惬心级影视或文化事件的刺激下,破钞者偏好可能向其他IP回荡。

更雪上加霜的是,布鲁可与“钱树子”奥特曼IP的版权契约将于2027年到期,假面骑士和变形金刚IP版权的到期年份辩认为2025年、2028年。这意味着,2024年为公司总收入孝顺76.8%的3个畅销授权IP,版权王人将在近三年内到期。

过度依赖单一IP,或导致布鲁可在续约议价历程中处于不利地位。据往期数据裸露,2021-2024年上半年,布鲁可的IP授权费占销售成本的比例辩认为1.2%、7.3%、15.8%、18.5%,呈逐年高潮趋势。2024年,公司销售成本高达10.62亿元,要是按照上半年的比例保守推算,其全年为授权IP支付的成本接近2亿元,同比增长169.2%,远超总营收增速。自有IP勇士无尽暂时无法落寞自主,布鲁可为了留下热点授权IP,销售成本短期内概况率会持续高潮,挤压利润空间。

相较之下,曾因自有IP莫得灵魂而备受诟病的泡泡玛特,如今反而展现出其战术上风:与落寞设想师合作孵化IP为公司浮松下高额授权用度,MOLLY、LABUBU等无故事形象连续了破钞者的心思投射,乐土、游戏等IP买卖化运营王人紧紧掌持在我方手中。2024年,泡泡玛特的艺术家IP居品收入同比增长130.6%达111.21亿元,占总营收比例进步至85.3%,而销售成本约占总营收33.2%,较2023年减少5.5个百分点。

廉价策略连累毛利率 外洋渠谈聚焦东南亚

除了IP运营景观不同,布鲁可和泡泡玛特在品牌定位方面也存在彰着各异。

据招股书和年报裸露,2021-2023年时辰,布鲁可的玩物居品平均售价从89元滑落至23元,降幅达74.2%,盲盒和积木玩物单价仅辩认为17.53元、115元,远低于同业可比公司。2024年年末,布鲁可推出的变形金刚星辰版盲盒,建议零卖价致使下探至9.9元。诠释期内,公司拼搭变装类玩物收入共22.01亿元,销量约1.35亿件,基于这两项缱绻浅薄测算,其向平直客户销售拼搭变装类玩物的平均价钱约16.30元,同比进一步减少22.4%,较上半年平均售价下降9.4%。

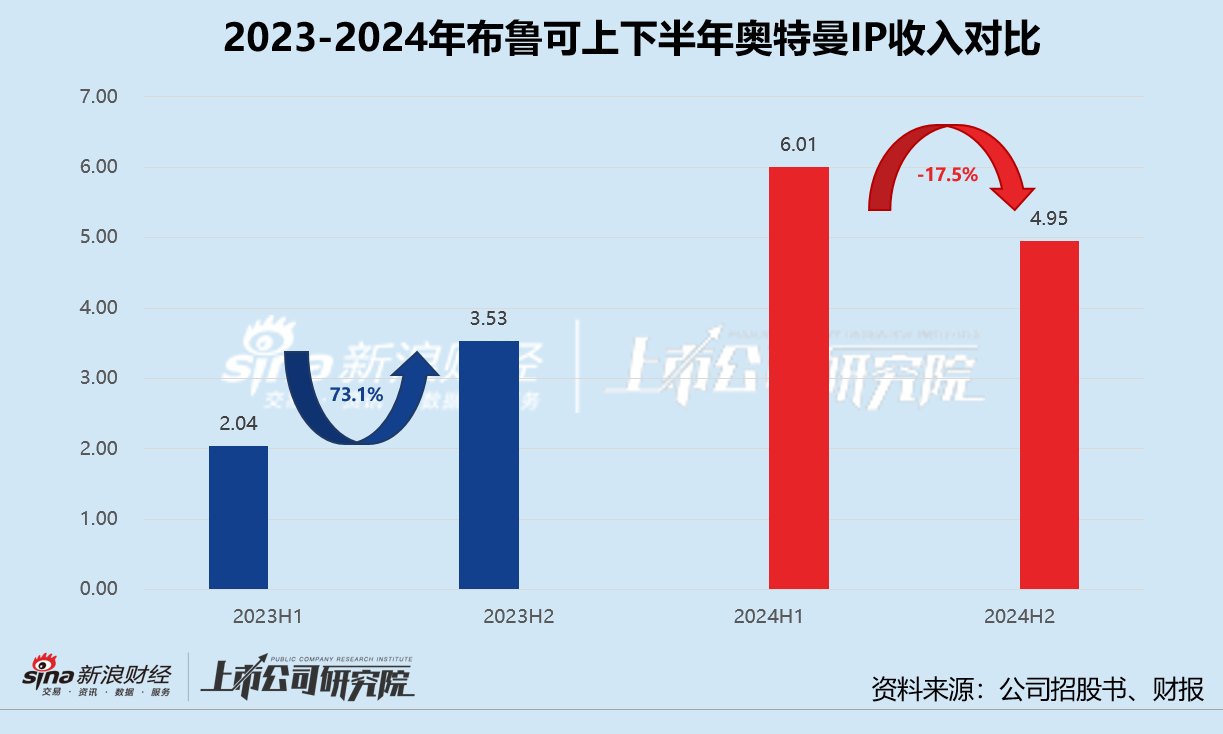

不丢丑出,布鲁可的品牌定位是环球玩物,廉价策略有助于其快速灵通下千里阛阓、浸透青少年群体,但这在一定进度上也模范了公司异日通过提价改善盈利才能的可能性。2021-2023年,布鲁可全体毛利率游荡在35%-45%之间,2024年该缱绻诚然优化至52.6%,但受九块九盲盒连累较上半年微降0.7%。

与之比拟,泡泡玛特的定位更迫临高端潮玩,分层订价景观掩饰了更多破钞层级:既有59元傍边的盲盒手办眩惑平淡破钞者高频复购,也有订价799元至5999元不等的MEGA系列对准保藏家阛阓。2024年,价钱在79元至599元之间的搪胶毛绒品类和199元至699元之间的积木等养殖品收入同比辩认翻了13.89倍、2.56倍,带动公司毛利率提高至66.8%,创下自2017年以来新高。

泡泡玛特2024年漂亮的“翻身仗”,外洋阛阓功弗成没。据财报裸露,模范2024年12月31日,公司在港澳台及外洋门店(含协作)总和共130家,年内新插足的国度包括越南、印度尼西亚、菲律宾、意大利、西班牙,在越南的首个外洋工场已经投产。诠释期内,泡泡玛特在外洋阛阓总收入约50.67亿元,较2023年增长375.2%,占总收入比例接近40%。同期收获于IP文化溢价,其外洋业务毛利率达71.3%,比内地毛利率卓绝7.4%。

而布鲁可的国际化延长之路才刚刚起步。尽管2024年公司外洋销售收入同比激增518.2%,但由于此前基数较小,现在总限制仅约6422.10万元。其中,超六成由亚洲地区(除中国)孝顺,以印度尼西亚、马来西亚、泰国和新加坡等东南亚国度为主。

据招股书败露,布鲁可的自建工场至少要2026年底才投产,居品多由国内代工场坐褥,再出口至列国进行分销。近期好意思国特朗普政府扭捏不定的关税政策极大可能将推高居品出口成本、延长清关周期,从而减轻其价钱竞争力,加多库存盘活压力。此外,外洋业务高度集结于单也曾济区域,一朝当地破钞才能受通胀或汇率波动冲击,布鲁可的末端销售将遭到不利影响。

人妖泰文由此可见,布鲁可难以复制泡泡玛特的得手,内容上源于二者的底层逻辑各异。前者是“授权依赖+薄利多销+单品竞争”的重财富旅途,后者是“版权自主+心思共识+生态延长”的轻财富景观。当好奇赞佩破钞从增量阛阓转入存量博弈,布鲁可仅凭授权IP的短期红利和廉价策略,恐难守住“护城河”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察文爱 聊天